از آنجايي كه در سازمان ها جهت طراحي نظام ارزيابي عملكرد از مد لهاي مختلفي استفاده مينمايند در اين قسمت جهت آشنايي، به معرفي آن مدل ها بصورت مختصر پرداخته مي شود. مهمترین و متداول ترین الگوها و مدلهای ارزیابی عملکرد به ترتيب تاريخچه شكل گيري به شرح ذیل است:

كيگان و همكاران[1] (1989) ماتريس ارزيابي عملكرد را با در نظر گرفتن جنبههاي مختلف شامل مالي-غيرمالي و داخلي-خارجي ارائه نمودهاند. در شكل زیر، شاخصهاي عملكردي براي هر يك از جنبههاي فوق نشان داده شده است. نقطه قوت اين مدل، درنظر گرفتن جنبه غيرمالي علاوه بر جنبه مالي است و نقطه ضعف اين مدل اين است كه به صورت شفاف و آشكار روابط بين جنبههاي مختلف عملكرد سازماني را نشان نميدهد.

مدل ماتريس ارزيابي عملكرد (كيگان و همكاران، 1989)

مدل ماتريس ارزيابي عملكرد (كيگان و همكاران، 1989)

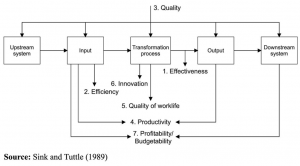

مدل سينك و توتل [2] (1989)، رویکرد کلاسیک به سیستم اندازه گیری عملکرد دارد و با استفاده از 7 معيار عملكرد «اثربخشي»، «كارايي»، «كيفيت»، «بهرهوري»، «كيفيت زندگي كاري»، «نوآوري» و «سودمندي»، ارزيابي عملكرد سازمان را بررسي ميكند.

مدل سينك و توتل (1989)

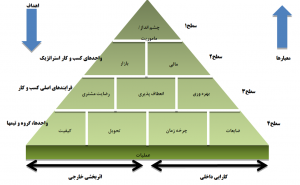

مدل سينك و توتل (1989)مدل هرم عملکرد، توسط لینچ و کراس(1991) توسعه یافته، و شامل یک سلسله مراتب از اقدامات مالی و غیر مالی است. هدف هرم عملکرد ایجاد ارتباط بین استراتژی سازمان و عملیات آن است. این سیستم ارزیابی عملکرد شامل چهار سطح از اهداف است که بیانکننده اثربخشی سازمان و کارایی داخلی آن است. در واقع این چارچوب تفاوت بین شاخصهایی را که به گروههای خارج سازمان توجه دارند(مانند رضایت مشتریان، کیفیت و تحویل به موقع) و شاخصهای داخلی کسب و کار (نظیر بهرهوری، سیکل زمانی و اتلافات) آشکار میسازد. چهار شاخص کلیدی هرم عملکرد(کیفیت، تحویل، سیکل کاری و اتلافها) در واحدها و مراکز کاری و به شکل روزانه استفاده میشوند. مهمترین نقطه قوت هرم عملکرد تلاش آن برای یکپارچهسازی اهداف سازمان با شاخصهای عملکرد عملیاتی است.

همانطور كه شكل نشان میدهد جهت دستیابی به چشم انداز سلزمان، میتوان اقدامات زیر را بصورت آبشاری سطح بندی نمود.

سطح1: در سطح بالای هرم چشم انداز یا ماموریت سازمان قراردارد که از طریق آن سازمان توصیف میکند که چگونه موفقیتهای بلندمدت و مزیت رقابتی را به دست خواهد آورد.

سطح2: این سطح بر دستیابی به CSFها(عوامل بحرانی موفقیت) از نظر معیارهای مرتبط با بازار و معیارهای مالی تمرکز دارد. موفقیتهای بازاریابی و مالی، تمرکز اولیه برای دستیابی به چشم انداز سازمانی است.

سطح3: استراتژیهای بازاریابی و مالی تعیینشده در سطح ۲، باید با دستیابی به رضایت مشتری، افزایش انعطافپذیری و بهرهوری بالا در سطح بعدی مرتبط باشند. اینها، نیروهای هدایتکنندهای هستند که محرک اهداف استراتژیک سازمان میباشند.

سطح4: وضعیت سطح سه( نیروی محرک) میتواند با استفاده از شاخصهای وظیفهای سطح پایینتر مانند کیفیت، تحویل به موقع، زمان و ضایعات پایش شوند.

سمت چپ هرم شامل معیارهای است که تمرکز خارجی دارند و عمدتاً غیر مالی هستند. معیارهای سمت راست بر کارآیی داخلی سازمان تمرکز دارند و عمدتاً مالی هستند. یکی از نقاط ضعف هرم عملکرد این است که تمایل به تمرکز بر روی دو گروه ذی نفعان یعنی سهامداران و مشتریان دارد. البته لازم است اين اطمینان حاصل شود که این مدل سایر ذی نفعان را نیز شامل شود.

هرم ارزيابي عملكرد (لينچ و كراس، 1991)

هرم ارزيابي عملكرد (لينچ و كراس، 1991)

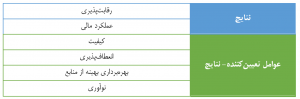

چارچوب عوامل تعيينكننده- نتايج

چارچوب عوامل تعيينكننده- نتايج[3] توسط فیتزجرالد و همکاران (1991)[4] ارائه شده است. كه در آن اقدامات به دو عنصر اصلي طبقهبندي ميشود: عناصري که روي نتایج (رقابت پذيري، عملکرد مالی) و عناصري که بر عوامل تعیین کننده نتایج (کیفیت، انعطافپذیری، استفاده از منابع و نوآوری) تمرکز دارند. نقطه قوت چارچوب حاضر، ارائه منطق عليّت ميباشد كه در آن تاکید می کند نتایج به دست آمده عملکرد امروز، ريشه در عوامل تعيينكننده در گذشته دارد.

چارچوب عوامل تعيينكننده- نتايج (فیتزجرالد و همکاران، 1991)

چارچوب عوامل تعيينكننده- نتايج (فیتزجرالد و همکاران، 1991)

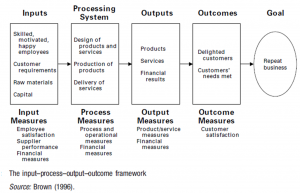

مدل فرآیندهای کسب و کار توسط «براون[5]» در سال 1996 پیشنهاد شده است. این چارچوب بسیار مناسب و کاربردی است چرا که مدیران را تشویق میکند تا به جریانات افقی مواد و اطلاعات در بین سازمان توجه بیشتری کنند. اين مدل برعكس مدل هاي سلسله مراتبي تفاوت بین شاخصهای ورودی، فرآیند، خروجی و نتایج را برجسته کرده است. بر اساس این مدل در یک سازمان ورودیها، فرایند، خروجیها و نتایج برای تعیین شاخصها و ارزیابی عملکرد عبارتند از:

– ورودیها: کارمندان ماهر و با انگیزه، نیازهای مشتریان، موادخام، سرمایه و…

– سیستم پردازش: گواهی محصولات، تولید محصولات، تحویل محصولات و…

– خروجیها: محصولات، خدمات، نتایج مالی و…

– نتایج: برطرف کردن نیازهای مشتریان، جلب رضایت مشتریان و…

لذا به منظور ارزیابی عملکرد سازمان بایستی شاخصهای مناسب با توجه به نواحی توضیح داده شده در بالا استخراج شود.

فرآيند كسب و كار

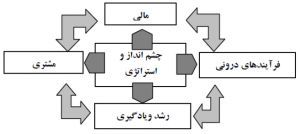

فرآيند كسب و كاریکی از مشهورترین و شناختهشدهترین مدلهای سیستم ارزیابی عملکرد مدل «کارت امتیازی متوازن» است که توسط «کاپلان و نورتون» در سال 1992 ایجاد و سپس گسترش و بهبود یافته است. این مدل پیشنهاد میکند که به منظور ارزیابی عملکرد هر سازمانی بایستی از یک سری شاخصهای متوازن استفاده کرد تا از این طریق مدیران عالی بتوانند یک نگاه کلی از چهار جنبه مهم سازمانی داشته باشند. این جنبههای مختلف، پاسخگویی به چهار سوال اساسی زیر را امکان پذیر میسازد.

1 – نگاهها به سهامداران چگونه است؟(جنبه مالی)

2 – در چه زمینههایی بایستی خوب عمل کنیم؟(جنبه داخلی کسب و کار)

3 – نگاه مشتریان به ما چگونه است؟(جنبه مشتری)

4 – چگونه میتوانیم به بهبود و خلق ارزش ادامه دهیم؟(جنبه یادگیری و نوآوری).

کارت امتیازدهی متوازن شاخصهای مالی را که نشان دهنده نتایج فعالیتهای گذشته است در بر میگیرد و علاوه بر آن با در نظر گرفتن شاخصهای غیر مالی که به عنوان پیش نیازها و محرک عملکرد مالی آینده هستند آنها را کامل میکند.

مدل کارت امتیازی متوازن(BSC)

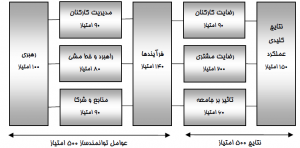

مدل کارت امتیازی متوازن(BSC)یکی دیگر از مدلهای اندازهگیری شناخته شده که بصورت گستردهای مورد استفاده قرار میگیرد مدل تعالی سازمان ([6] EFQM) است. این مدل شامل دو دسته عوامل جدا از هم است که به صورت کلی به «توانمندسازها» و «نتایج» تقسیم میشوند. توانمندسازها عبارتند از: رهبری، کارکنان، سیاستها و استراتژیها، منابع و ذینفعان و فرآیندها. همچنین نتایج عبارتند از: نتایج حاصل از افراد، نتایجحاصل از مشتریان، نتایج حاصل از جامعه و نتایج کلیدی عملکرد. تئوری سازنده و پشتیبان این چهارچوب است که توانمندسازها مانند اهرمهایی هستند که مدیران میتوانند از آن برای رسیدن سریعتر به نتایج آتی استفاده کنند.

مدل تعالی سازمان(EFQM)

مدل تعالی سازمان(EFQM)[1] Keegan et al., 1989

[2] Sink & Tuttle

[3] The results–determinants framework

[4] Fitzgerald et al. (1991)

[5] Brown (1996)

[6] European Foundation for Quality Management